Одним из первостепенных вопросов по обязательному страхованию, на который собственнику автомобиля предстоит получить ответ, звучит так — что такое КБМ в ОСАГО?

Почему так важно знать определение коэффициента бонус малус (КБМ)?

Ответ прост — данный параметр оказывает прямое влияние на ценообразование страхового полиса ОСАГО.

С его помощью можно узнать скидки на следующую страховку, а финансовая сторона вопроса важна каждому.

Содержание

Для чего нужен КБМ

Полис обязательного страхования автогражданской ответственности (ОСАГО) является неотъемлемым документом, позволяющим выезжать водителю на дороги Российской Федерации. Без него эксплуатация транспортного средства запрещена.

Договор страхования заключается ежегодно собственником ТС со страховой компанией на определенный автомобиль. На стоимость ОСАГО влияет ряд параметров, одним из которых является КБМ.

Если владелец страхового полиса попадает в дорожно-транспортное происшествие по собственной вине, то страховая компания обязуется компенсировать вред, причиненный пострадавшей стороне.

Однако виновник при этом не получает никакого финансового возмещения убытка. В этом суть работы ОСАГО. Естественно, такое положение дел могло бы многих вдохновить быть более легкомысленными на дороге. Чтобы это исключить, страховщики используют коэффициент бонус малус.

Данный параметр служит для того, чтобы поощрять аккуратных водителей, и ужесточать наказание для виновников ДТП. Происходит это посредством уменьшения или увеличения стоимости полиса соответственно при помощи КБМ.

Страховой полис имеет базовую стоимость, установленную государством. Так от чего зависит то разнообразие цен на стоимость ОСАГО? Ответ в том, что перемножение базовой цены на КБМ показывает индивидуальную стоимость страховки для каждого водителя. Рассмотрим подробнее как это происходит.

Как рассчитывается КБМ

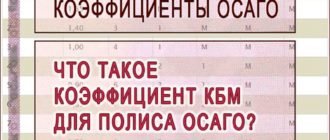

Здесь нужно оговориться о том, как рассчитывается КБМ. Говоря о коэффициенте «бонус малус» необходимо упомянуть о таком понятии как класс водителя. Каждому классу собственника ТС соответствует определенное значение КБМ, обобщающая информация о которых сведена в таблицу классов и КБМ, расположенную ниже.

Когда страхователь впервые оформляет полис ОСАГО, то ему полагается 3 класс водителя, которому присваивается КБМ равный единице.

| Класс водителя | БОНУС-МАЛУС | Класс водителя по истечении договора ОСАГО с учетом наличия или отсутствия ДТП | ||||

|---|---|---|---|---|---|---|

| 0 ДТП | 1 ДТП | 2 ДТП | 3 ДТП | Более 3 ДТП | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Это означает, что страховку он приобретает по базовой стоимости, так как базовая цена помноженная на 1 останется без изменений. Просмотрев внимательно данную строку с классом 3 можно заметить, что за безаварийную езду в течение года собственнику автомобиля будет присвоен класс 4.

А это значит, что следующий страховой полис он сможет приобрести по коэффициенту бонус малус со значением 0.95, то есть по 5%-ной скидке.

Как изменяется КБМ

Если внимательно рассмотреть таблицу классов и КБМ, то можно увидеть, что лояльная цена добывается медленно, в то время как ужесточение наказания и повышение цены можно получить очень быстро.

Можно проверить это на примере — понижение КБМ в случае безаварийности происходит с шагом 0.5 (1, 0.95, 0.9 и т.д.), что означает получение 5% скидки в год.

Максимальная скидка, которой могут добиться самые аккуратные водители, составляет 50% от базовой цены.

Чтобы достигнуть такого уровня и дойти от 3-го класса собственника ТС до 13-го, необходимо проездить на дорогах страны 10 лет без единой аварии.

Рассмотрим, как рассчитать цену полиса ОСАГО на 3-м классе с КБМ 1 в нескольких случаях:

- год прошел без единой аварии;

- была осуществлена одна страховая выплата в течение года;

- за год произошла более одной аварии по вине страхователя.

Просмотрев таблицу мы увидим, что в первом случае водитель получит класс 4 с КБМ 0.95. Это означает скидку 5% на покупку следующего полиса. Если же в течение года он попадет в одну аварию по собственной вине, и будет осуществлена одна страховая выплата, то ему при покупке следующего полиса ОСАГО будет присвоен класс водителя 1 с соответствующим КБМ 1.55.

Это приведет к покупке страховки на 55% дороже от стандартной цены. Если аварий будет более одной, то неудачливый водитель получит класс «М» (расшифровка — «минимальный класс»), а цена ОСАГО будет рассчитываться по коэффициенту 2.45.

Чем выше уровень аварийности, тем ниже класс и выше КБМ.

Как страховщик определяет КБМ водителя

На сегодняшний день все данные об обязательном страховании каждого водителя Российской Федерации хранятся в единых информационных базах Российского Союза Автостраховщиков (РСА).

Это всероссийское объединение страховщиков, осуществляющих страхование по программе ОСАГО. Они обязуются вносить все данные своих клиентов в общую базу Союза. Именно информация из источников РСА является основополагающей для каждого страховщика при заключении договора с клиентом.

Нередко бывают случаи смены страховщика. Случится это может по разным причинам — как по личным, так и вследствие внешних обстоятельств. К примеру, страховая компания прекратила свою деятельность по причине отзыва лицензии. В таком случае необходимо найти другого страховщика и заключить договор с ним с учетом действующего КБМ.

Предыдущий страховщик обязан вносить все данные о водителе в базу данных РСА, но не стоит излишне полагаться на его ответственность.

Случится может разное — начиная от технических сбоев и потери информации, и заканчивая элементарной недобросовестностью сотрудников страховой компании. Именно поэтому лучше получить заверенную справку с указанием действующего коэффициента бонус малус у предыдущего страховщика для предоставления в другой компании для заключения нового договора страхования.

Зачем проверять коэффициент бонус малус

На сегодняшний день у каждого водителя есть возможность проверить онлайн КБМ по базам данных Российского Союза Автостраховщиков. Для чего это нужно делать? Ответ прост — для предотвращения возникновения спорных ситуаций в будущем.

Если раз в год проверять свой коэффициент бонус малус, то можно быть уверенным, что текущий страховой полис куплен именно по той цене, которая вам действительно полагается.

Если же пустить это дело на самотек, то в определенный момент может возникнуть спорная ситуация в ценообразовании ОСАГО.

Тогда придется проверять полис за полисом в поисках ошибки в расчетах. Хорошо, если это будет последний оформленный договор ОСАГО. Тогда исправить ошибку несложно — достаточно будет написать заявление в страховую компанию, и они изменят данные. Но что если недостоверные данные закрались в документы годы назад?

Представьте, что вы перешли от одного страховщика к другому, например из компании Х в Росгосстрах. Спустя время компания Х прекратила свое существование. Через какое-то время вы обнаружили, что в предыдущей компании допустили ошибку при подсчете КБМ. Но уже исправить ошибку будет невозможно, так как изменить данные в Российском Союзе Автостраховщиков может лишь та компания, которая допустила ошибку.

Сам РСА также не имеет таких полномочий. В таком случае действующая скидка по КБМ будет утеряна.

Срок действия КБМ

Потерять действующее значение коэффициента бонус малус можно не только из-за ошибки, закравшейся в статистику. Важно знать, что текущий КБМ действует как в течение срока заключенного договора ОСАГО, так и после его завершения, но только на протяжении года.

Если по истечении срока действия текущего страхового полиса собственником автомобиля не был заключен новый страховой договор на последующий год, и в течение всего календарного года страховка оформлена не была, то КБМ обнуляется.

К примеру, у гражданина РФ закончился срок действия ОСАГО в октябре 2016 года. Если до октября 2017 года он не заключил новый договор обязательного страхования, то тот КБМ, который был действительным, обнуляется. Это значит, что данному водителю будет заново присвоен класс 3 с коэффициентом бонус малус равным единице.

Это правило действительно независимо от того, какой класс водителя и КБМ был до этого момента.

Индивидуальные случаи подсчета КБМ

Порой происходят ситуации, когда страхователю необходимо досрочно расторгнуть договор обязательного страхования. Если это происходит по его инициативе, то ему не следует надеяться на то, что следующий год, в случае безаварийной езды, ему будет увеличена скидка на страховой полис. Все расчеты при заключении договора ориентированы на срок 12 календарных месяцев.

Расчет нового коэффициента бонус малус ведется на основании истечения года действия страховки ОСАГО. Какой же КБМ будет взят в основу при расчете цены при заключении нового договора? Естественно, что при подсчете цены на новый полис ОСАГО будет использоваться тот коэффициент, который действовал до расторжения договора.

Также стоит упомянуть, что существуют два вида страховых полисов ОСАГО:

- Ограниченный полис ОСАГО подразумевает определенный круг водителей, которые имеют право управлять автомобилем, и подлежат страхованию. У каждого водителя, внесенного в список полиса, имеется свое значение КБМ. Однако расчет ведется по одному КБМ, и он определяется как максимальный коэффициент из представленных. Это значит, что если внесено в договор три водителя с КБМ 0.65, 0.8 и 0.95, то стоимость будет рассчитываться по коэффициенту 0.95, то есть с 5%-ной скидкой. В случае аварии повышение КБМ происходит исключительно для того водителя, кто стал виновником ДТП.

- Неограниченный полис ОСАГО не накладывает никаких рамок на количество водителей в списке страхового полиса. Стоимость страховки можно определить исходя из значений КБМ для собственника автомобиля, изменение класса водителя начисляется также только ему.

В заключение стоит добавить, что страховой полис ОСАГО оформляется на автомобиль, однако коэффициент бонус малус присваивается собственнику транспортного средства. Это означает, что даже если вы продадите автомобиль, то значение КБМ сохранится за вами, как за страхователем.

Приобретя новый автомобиль, вы сможете приобрести свой полис либо со скидкой, либо по завышенной цене — в зависимости от того, обладателем какого КБМ вы являетесь!

| Класс водителя | БОНУС-МАЛУС | Класс водителя по истечении договора ОСАГО с учетом наличия или отсутствия ДТП | ||||

|---|---|---|---|---|---|---|

| 0 ДТП | 1 ДТП | 2 ДТП | 3 ДТП | Более 3 ДТП | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |